Der Sparplan – Die Königsklasse für den langfristigen Vermögensaufbau

Wer langfristig Vermögen aufbauen und seinen Ruhestand finanziell absichern will, kommt an Wertpapiersparplänen nicht vorbei. Sechs bis acht Prozent Rendite im Jahr sind hier langfristig sowohl in der Vergangenheit als auch in der Zukunft möglich.

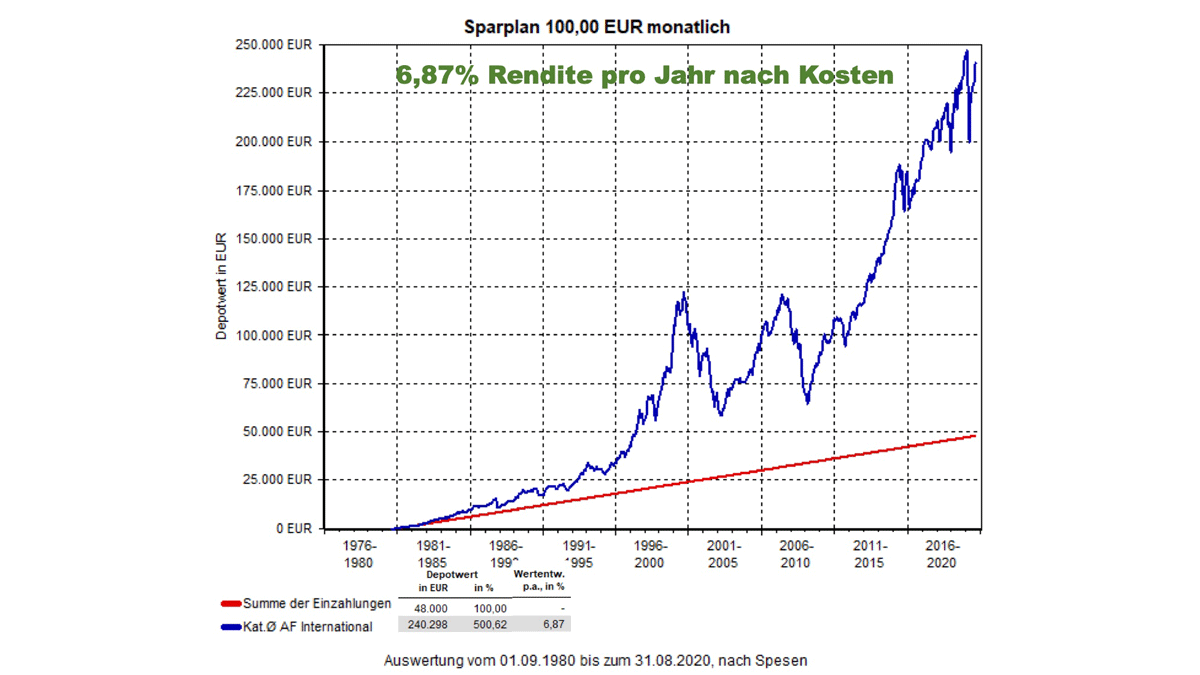

In der Anlage sehen Sie auf der Grafik die Entwicklung der Aktienmärkte „International“ seit 1980 bis zum 31.08.2020. Die jährliche Rendite betrug 6,87 Prozent nach Kosten. Eingepreist sind auch die großen Wirtschaftskrisen der Jahre 1987, 2001, 2008 und 2020.

Viele Privatanleger können oder wollen keine große Kapitalsumme auf einen Schlag anlegen. Sie bevorzugen einen bestimmten Betrag anzulegen, der monatlich von Konto abgebucht wird. So eine regelmäßige Einzahlung in eine ausgesuchte Anlage wird gemeinhin als Sparplan bezeichnet. Mit einem langfristigen Zeithorizont von mindestens zehn Jahren kann dann schon eine stattliche Summe zusammenkommen. Entscheidend hierfür ist der sogenannte Zinseszinseffekt. Dieser besagt, dass die Erträge eines Jahres im nächsten Jahr im Sparplan verbleiben und somit erneut mit angelegt werden und bei einem positiven Verlauf der Märkte erneut verzinst werden. Ein Beispiel: Bei einer regelmäßigen Einzahlung von 200 Euro im Monat und einer durchschnittlichen Jahresrendite von sechs Prozent erreicht der Sparer nach 20 Jahren ein Gesamtvermögen von 91.154 Euro. Eingezahlt hat er aber lediglich 48.000 Euro.

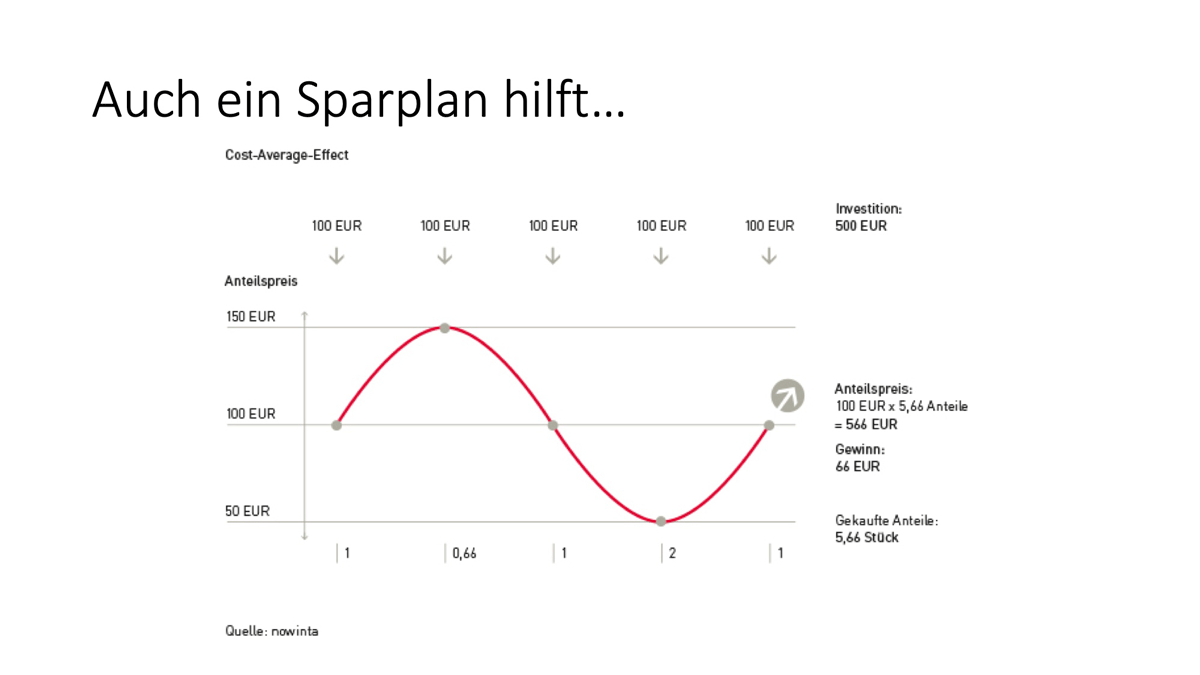

Bei Sparplänen kommt neben der Rendite ein weiterer Vorteil zum Tragen; Der Einstiegszeitpunkt verliert wegen des so genannten Cost-Average-Effekts (Durchschnittskosteneffekt) an Bedeutung. Durch die lange Einzahlphase werden die Kursschwankungen ausgeglichen. Wegen der festen Sparraten kauft der Anleger automatisch weniger Fondsanteile (Aktien), wenn die Kurse hoch sind, und mehr, wenn sie niedrig sind. Er verhält sich antizyklisch und kann so stärker von Kurserholungen profitieren.

Nowinta Sparplan Primus Global und Primus Balanced.

Die Nowinta Finanzgruppe bietet diverse attraktive Sparpläne mit globalen Anlagestrategien auf Basis von Exchanged Traded Funds (ETFs) an. Diese börsengehandelte Indexfonds sind transparent und vor allem wesentlich kostengünstiger im Vergleich zu aktiv gehandelten Fonds.

Über ein monatliches Investment in der Höhe von mindestens 100 Euro kann der Kunde in die global diversifizierte Anlagestrategie von Nowinta investieren. Die Strategie wird zu 100 Prozent mit ETFs abgebildet und hat in den letzten fünf Jahren je nach Risikoklasse im Durchschnitt ein Ergebnis von 5 bis 7 Prozent netto im Jahr erbracht.

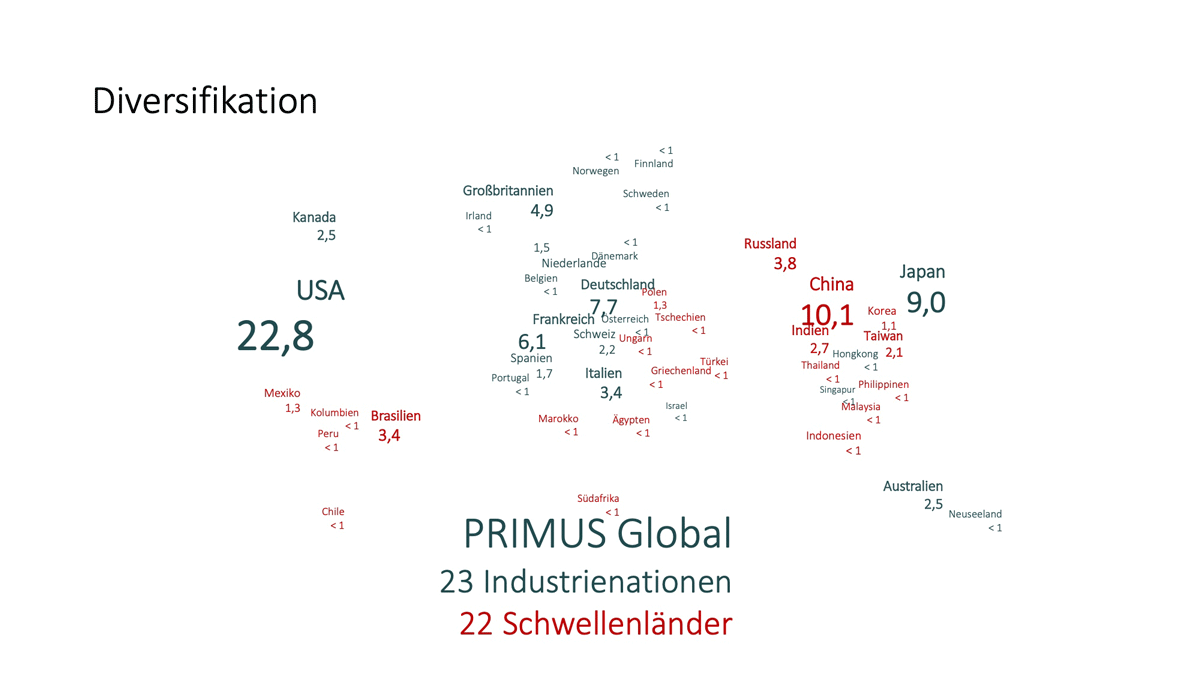

Die Nowinta Anlagestrategie zeichnet sich durch eine globale Diversifizierung in 2.500 Unternehmen aus. Dabei ist in Asien, USA und Europa ungefähr mit je einem Drittel gewichtet. Diese globale Ausrichtung führt dazu, dass bei Korrekturen wie im März 2020 der Rückgang im Vergleich zu einzelnen Länderindizes abgefedert wird und auf der anderen Seite das Wachstumspotential von dynamischen Wirtschaftsräumen in Asien und USA überproportional gewichtet ist. Durch das Risikomanagement und die Möglichkeit zwischen diversen Strategien (risikoarm bis dynamisch) zu wählen, bekommt der Kunde bei Nowinta eine maßgeschneiderte Lösung. Wir weisen immer wieder darauf hin: An einer Anlage in die weltweitern Aktienmärkte kommt man bei der aktuellen Zinslage nicht herum. Wir sprechen hier nicht über Spekulation, sondern um eine gutstrukturierte Vermögensverwaltung und Beteiligung an der Wertschöpfung globaler Unternehmen.

Aufgrund der für die nächsten Jahre erwarteten tiefen oder negativen Zinsen ist es sehr wichtig, ein Teil seines Vermögens in Realwerte – sprich Aktien und Immobilien – zu investieren. Denn diese Anlagen sind alternativlos, wenn Sie als Anleger Ihre Kaufkraft aufrechterhalten möchten.

Viele Menschen haben indes ein Überhang in Immobilieninvestments. Hier muss man allerdings bedenken, dass Immobilien zum einen nicht schnell in liquide Mittel gewandelt werden können und zum anderen teils erhebliche Steuern und Nebenkosten beim An- und Verkauf fällig werden. Dies ist bei Investments in die Finanzmärkte anders. Liquidität ist hier sehr zeitnah und wenig kostenaufwändig zu generieren.

Haben wir Ihr Interesse geweckt? Für weitere Informationen bezüglich der Sparpläne und Entwicklungen der Finanzmärkte stehen wir Ihnen gerne in unser Repräsentanz in Marbella zur Verfügung.

Tobias Heyden / Geschäftsführender Gesellschafter der Nowinta Spanien